© 2020 Bitcoin Mexico - El mejor portal Bitcoin.

All rights reserved.

Contact by email info@bitcoin.com.mx.

El acceso igualitario a las oportunidades ha sido uno de los problemas que siempre han afectado a la humanidad, sobre todo en el ámbito financiero, como es el caso del acceso a los créditos para los emprendedores o dueños de pequeñas y medianas empresas lo cual se ha agravado más con la llegada de la pandemia del coronavirus.

Sin embargo, no todo está perdido para las PyMe y Startups, ya que con la llegada de las criptomonedas y de la tecnología blockchain, los microcréditos están ganando cada vez más tracción dentro de las economías.

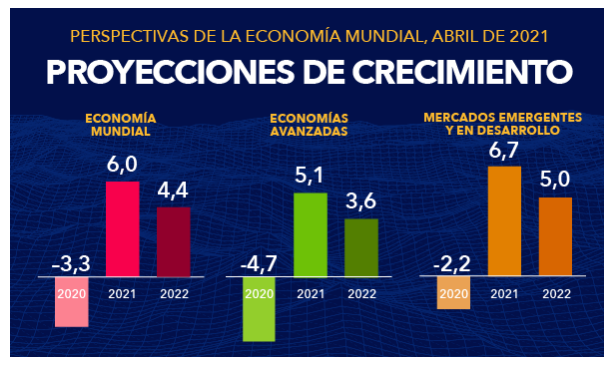

Aunque según la información oficial del FMI, los impactos negativos de la pandemia del Coronavirus en el tema macroeconómico están disminuyendo, en todo el mundo, laa realidad para millones de personas no puede ser más diferente, sobre todo para aquellas que han comenzado un emprendimiento o una PyMe, ya que según el World Bank el acceso a los créditos se ha dificultad cada vez más para las personas.

Como respuesta a este problema se ha generado un subsector del mundo crediticio llamado las “Microfinanzas”.

Desde el 2006, el economista ganador del Premio Nobel de la Paz, Muhammad Yunus, presentó las teorías de las microfinanzas con la intención de mejorar la vida de la mayoría de la población mediante la oportunidad de acceder a créditos, con los llamados microcréditos.

Estos, en pocas palabras implica la suma de varios préstamos muy pequeños provenientes de muchas personas o micro prestamistas sin la necesidad de que exista una institución bancaria de intermediaria, con la intención de que un negocio o un emprendimiento pudiese surgir o mantenerse.

De esta manera, las personas que no tienen acceso a la banca, conocidas como no bancarizadas, en las que en sus países el sistema crediticio está colapsado o sea inexistente (caso Venezuela) o incluso en el que el mercado interno de créditos contenga unas tasas muy altas, pueden tener todos acceso al vehículo del préstamo.

Aunque, según estudios en distintos países expresan que los microcréditos han ayudado a millones de emprendedores y dueños de negocios a capitalizar sus sueños, nada es perfecto y sigue existiendo un gran problema, el acceso a estos microcréditos.

Sí, existe un problema con las microfinanzas y de nuevo es la “confianza” y la falta de organización. Según el último estudio publicado por la MicroCredit Summit Campaing en 2015, el principal problema que había detenido el crecimiento de los microcréditos eran los siguientes.

Todos estos contras, han generado que los estudios revelasen que el pobre acceso a los microcréditos ha generado que estos no hayan sido capaces, en promedio, de ayudar a mejorar la calidad de vida a largo plazo de las personas.

Según los datos de Biz2Credit Small Business Lending Index, en el mercado estadounidense los grandes bancos aprobaron solo el 13.2% de todos los créditos pequeños hechos por personas particulares y el 20% para dueños de PyMes.

Por lo que, se necesitaba una manera de solucionar todos estos problemas de raíz y de una sola vez. La respuesta tuvo que esperar hasta el año 2009 y un poco más, hasta la actualidad para que se desarrollase.

En el 2009, como ya conocemos, Satoshi Nakamoto presentó al mundo no solo a Bitcoin (BTC), sino también la tecnología blockchain, la cual aún hoy en día se intenta entender la completa usabilidad de dicha tecnología.

Pero, en este caso en particular del acceso a los créditos y a las mismas oportunidades financieras por parte de la mayoría de la humanidad. La blockchain se encarga de resolver los problemas antes mencionados.

Sin embargo, no fue hasta la llegada, y establecimiento, de los DeFi, que la usabilidad de la red de cadenas de bloques tocó a las microfinanzas, ya que estas han permitido crear productos de microcréditos tan sofisticados, personalizables y accesibles como el micro prestamista o el micro deudor lo necesiten.

“Los micropréstamos cripto no están tan ligados a la resolución de problemas del mundo real, como fundar un negocio. La mayoría de las personas que piden un microcrédito cripto lo hacen como un medio aparte para generar ingresos”, expresó Antoine Mouran en una entrevista a CryptoSlate.

Sin embargo, no todo es perfecto, ya que, aunque puede servir para pequeños créditos, la verdad es que de momento los microcréditos cripto siguen teniendo un problema cuando estos son altos y es la sobre garantía, ya que al no existir un ente central, ni la necesidad que exista confianza, la mayoría de los contratos inteligentes solicitan un monto en garantía mayor al que se necesita adquirir, lo que hace que se imposibilite el uso para las PyMe por los momentos.

Además, de esta barrera que muchos están intentando solucionar en el criptoverso, el uso de las DeFi y la Blockchain eliminan muchos de los problemas tradicionales a la hora de otorgar los microcréditos.

“¿Los microcréditos basados en blockchain son un sueño? Hoy, sí, pero mañana bien podría proporcionar respaldo financiero para las aspiraciones del mundo real”, cerró Antoine Mouran.

Te podría interesar: