© 2020 Bitcoin Mexico - El mejor portal Bitcoin.

All rights reserved.

Contact by email info@bitcoin.com.mx.

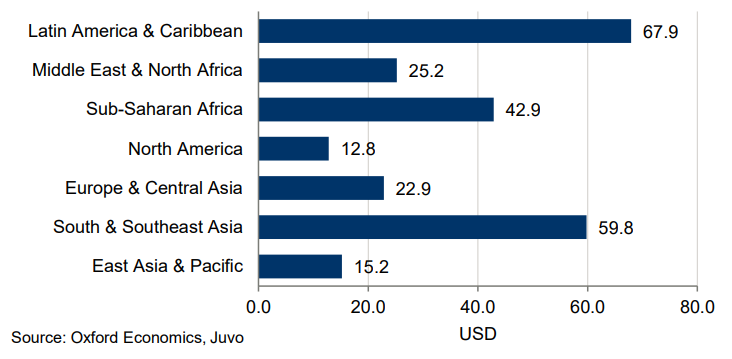

El reciente informe que lleva por título “The YES Economy: Giving the world financial identity (La economía del SÍ: otorgando al mundo identidad financiera)”, publicado por la consultora global independiente Oxford Economics, en conjunto con la compañía Juvo, pionera de la tecnología de identidad financiera como servicio (FiDaaS, Financial Identity as a Service) señaló que el establecimiento de identidades financieras para la población que no cuenta con servicios financieros (también conocida como no bancarizada) dentro de América Latina y el Caribe añadiría 68 mil millones de dólares anexos al Producto Interno Bruto (PIB) de la región.

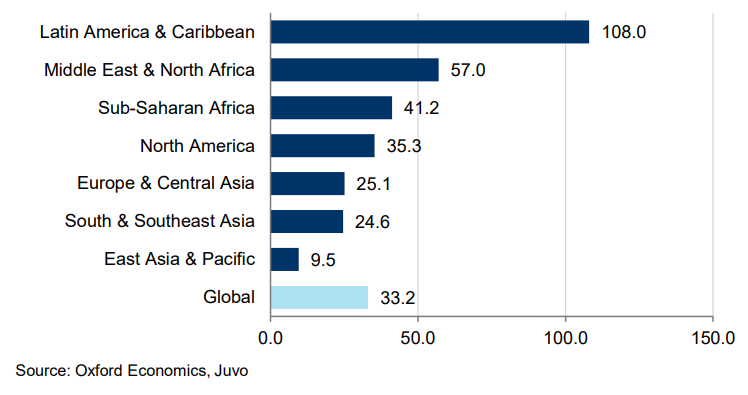

Esta cantidad equivale a un aumento promedio en el Producto Interno Bruto de 108 dólares por persona y se factoriza en un aumento del 16 por ciento en los depósitos financieros para la región equivalente a US$ 62.000 millones.

La tecnología FiDaaS, desarrollada por Juvo, se basa en el análisis de datos alternativos, por medio del uso de aprendizaje automático, con la finalidad de edificar identidades financieras, lo que permite a miles de millones de consumidores no bancarizados y sub-bancarizados, ser elegibles para adquirir servicios financieros, en su mayoría por primera vez.

La consultora Oxford Economics identificó a México con una capacidad de 31 mil millones de dólares de aumento del Producto Interno Bruto; a Brasil con 9 mil millones de dólares y Argentina con 8 mil millones de dólares, como los mercados más destacados para dicho crecimiento.

Para la realización de dicho pronóstico, Oxford Economics tomó en cuenta una escena proporcionada por FiDaaS, con la finalidad de mostrar un mundo en el que los operadores de telecomunicaciones móviles lograron desarrollar una identidad financiera, junto con una calificación crediticia única, para las personas que no cuentan con ningún servicio bancario, permitiendo de esta forma la prestación de dicho servicio a todas aquellas personas que carecen de un historial crediticio.

“Este es un resultado que el informe llama la ‘Economía del SÍ’. El nombre proviene de los proveedores de servicios financieros siendo capaces de decir ‘sí’ y extender sus servicios por primera vez a personas no bancarizadas a nivel mundial, gracias a su nueva identidad financiera”.

De igual manera, los operadores móviles desarrollan diversas ofertas de bajo costo y bajo riesgo a sus clientes, como por ejemplo préstamos de tiempo aire. Teniendo como base su comportamiento de pago, los consumidores amplían y ejecutan de manera gradual transacciones más grandes, y posteriormente logran acceder a otros servicios financieros, por medio de asociaciones entre operadores, proveedores de servicios financieros y comerciantes.

El análisis realizado en The YES Economy: Giving the world financial identity, señaló que solucionar la problemática de identidad financiera dentro de América Latina y el Caribe arrojaría los siguientes resultados:

"Establecer identidades financieras a través de operadores de redes móviles podría tener profundas implicaciones para los gobiernos, las instituciones financieras y para los millones de personas no bancarizadas (y sub-bancarizadas) en todo el mundo", señaló el actual CEO y fundador de Juvo, Steve Polsky. "Para los gobiernos, representa un impulso masivo al desarrollo económico y al progreso. Para las instituciones financieras y los operadores de telecomunicaciones móviles con los que se asocian, representa una oportunidad de ingresos de miles de millones de dólares. Y para los no bancarizados, abre un acceso justo e igualitario a servicios financieros útiles que de otro modo no estarían disponibles para ellos".

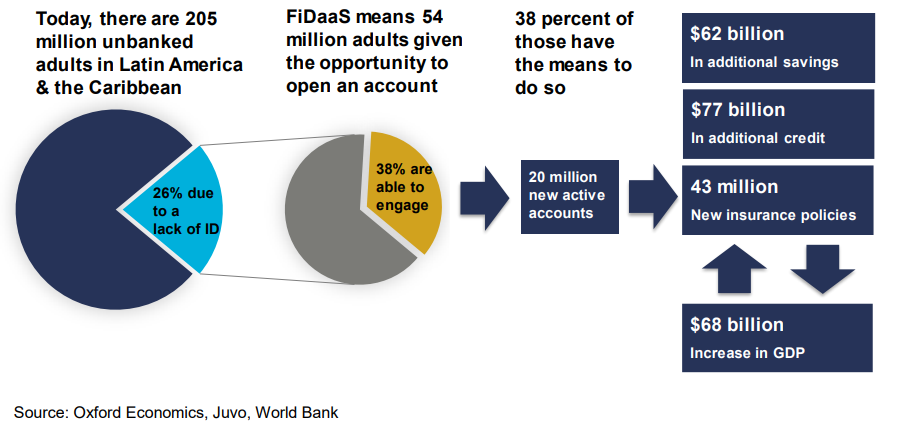

Por su parte, el economista jefe de Oxford Economics y profesor invitado en la London School of Economics, Anubhav Mohanty, agregó: “América Latina y el Caribe son las regiones en desarrollo más ricas del mundo. Sin embargo, según datos del Banco Mundial, 205 millones de personas en la región del Caribe y LATAM (43% de la población adulta) están excluidas de la economía formal".

“De este total, 54 millones no pueden unirse a la economía formal porque carecen de identidad financiera. Lo notable es que, de este número, 20 millones de adultos pueden tener los fondos para interactuar con los proveedores de servicios financieros, pero necesitan una solución como FiDaaS para hacerlo. Lo que también distingue a la región de LATAM y el Caribe es la demanda sustancial de servicios crediticios frente a los ahorros", señaló Mohanty.

De acuerdo con la información proporcionada por el Banco Mundial, 3 mil 900 millones de personas alrededor del mundo (68% de los adultos a nivel global) se encuentran excluidos de la considerada economía formal, a causa de la ausencia de un historial crediticio. Por tanto, estas personas experimentadas no son capaces de brindar los datos necesarios para que puedan tener una “identidad financiera”, al igual que un historial de crédito reconocido de manera formal.

Sin embargo, si se logra brindar los medios necesarios para que todas esas personas que se encuentran fuera de la economía formal conocidas como “no bancarizadas”, puedan obtener su propia identidad financiera a través del modelo FiDaaS de la firma Juvo, los operadores móviles podrían auxiliar a desbloquear fuentes subestimadas de dinero en efectivo, con el objetivo de expandir el capital base de la economía global.

"Hay un gran cruce entre los no bancarizados y los usuarios de teléfonos móviles de todo el mundo. Con un perfil financiero establecido, los usuarios móviles no bancarizados pueden acceder a servicios financieros para el consumidor que de otro modo no hubieran estado disponibles para ellos", explicó Steve Polsky, CEO de Juvo. "Una vez que las personas están más activas financieramente, pueden mejorar gradualmente sus perfiles crediticios y acceder a nuevos servicios también".

Si por alguna razón no tienes claro a que se refiere el modelo de "Identidad Financiera como Servicio" (FiDaaS), es importante que sepas que éste se centra en los operadores de redes móviles, los cuales funcionan como un enlace entre los consumidores que no cuentan con algún servicio bancario (no bancarizados) y los servicios financieros a los que pueden aspirar.

Esto es un dato importante y relevante, ya que el número de usuarios mundiales dueños de algún tipo de teléfono inteligente, es mucho mayor que el número de clientes de servicios financieros, además de que las personas que cuentan con un dispositivo de esta clase, pueden ubicarse hasta poblaciones no conocidas o no alcanzadas todavía por los proveedores de servicios financieros.

Gracias a la integración de la tecnología FiDaaS en la red de sus operadores de telefonía móvil, todos los dueños de algún teléfono móvil (tanto de prepago como bajo contrato de servicio) serán capaces de poder construir un perfil financiero.

La construcción de dicho perfil dentro de alguna institución financiera, estará basado en su crédito de tiempo aire e historial de pagos de su contrato de operador móvil, el cual será administrado a través de una aplicación móvil desde la cual, sin importar el modelo ni costo del dispositivo, será posible acceder a servicios financieros de terceros.

El reporte realizado por la consultora Oxford Economics, realiza un análisis con la finalidad de pronosticar cuál sería el posible impacto económico potencial, al igual que los potenciales beneficios sociales relacionados a la resolución de la problemática de que las personas de la región no cuentan actualmente con una identidad financiera (resultado al que tanto el mencionado estudio junto con la firma Juvo nombraron la "Economía del SÍ").

El nombre de dicha economía procede de los proveedores de servicios financieros, que pueden ser capaces de dar como respuesta un concreto "sí", lo cual permite extender sus servicios por vez primera a una gran cantidad de individuos no bancarizados alrededor del mundo, gracias a su nueva identidad financiera.

De acuerdo con el actual Director Ejecutivo de Juvo, “la Economía del SÍ utiliza las interacciones cotidianas de los clientes para generar confianza, permitiendo que las personas que solo han escuchado “no" se conviertan en participantes visibles y activos en la economía formal, creando un camino hacia la salud financiera, el bienestar y la estabilidad”.

Steve Polsky agregó que:

“El modelo FiDaaS que hemos desarrollado es un plano de cómo los operadores de telecomunicaciones móviles y los proveedores de servicios financieros pueden trabajar juntos para impulsar una nueva ola de crecimiento mundial y cultivar una nueva generación de clientes en las economías emergentes del mundo."

Esta nueva herramienta es sin duda una buena opción para utilizar los teléfonos inteligentes como un medio para brindar a la gran cantidad de personas que no han tenido antes un servicio bancario, incluirlos dentro de los mismos.

Te podría interesar: